原标题:超级电视首日回款7500万 竞争对手联袂质疑其售后

按照超级电视首日销售和回款的情况,悬在乐视网头上的达摩克利斯之剑终于落下。

数据显示,首日卖出1万泰台的X60基本型售价6999+490,即7489元,再加上可供选择的配件收入,保守估计当天乐视将进账7500万。若加上即将开售的1万台S40(售价1999+490,即2489元),首批2万台超级电视将为乐视TV带来超过1亿元的现金收入,大大缓解母公司乐视网(300104.SZ)资金压力。而此前不久,乐视网刚刚发布高达9000万贷款融资公告。

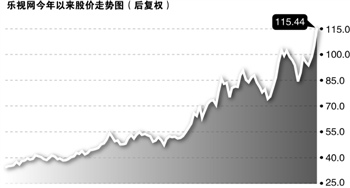

销售数据刺激下,7月3日乐视网再度逆势大涨9.99%。从盘后龙虎榜来看,一家机构席位大笔扫货4150.17万,位列买入金额第三名。事实上,借超级电视开售噱头,自6月5日除权除息至今,乐视网累计涨幅已达52.19%,同期大盘则暴跌13.82%。

值得注意的是,凭借互联网产品的四重盈利模式,乐视TV的超低定价在业内引起不小争议。近期创维、海信等传统家电企业高管相继在公开场合炮轰乐视超级TV物流、售后短板,并指其低价策略难以持续。

“乐视TV整合了最优秀的服务商,仅用3个月时间,便建立起直达全国100多个主要城市的配送网点,这充分体现了乐视TV的整合能力。”乐视TV副总裁张志伟表示,但其也坦诚,目前这一体系还将在磨合中,将会进一步完善。

竞争对手组团炮轰

在乐视网携互联网产品——超级电视成功“搅局”电视市场后,传统彩电厂商开始奋起反击。据媒体报道,海信集团董事长周厚健近期推广旗下VIDAA智能电视时曾暗讽乐视TV,“不赚钱的生意不会长久,海信的电视机会保持适当的利润。”

而创维集团CEO杨东文日前也称,乐视TV硬件上的低价带给他们很大压力,并直指乐视超级电视物流、售后方面存在短板。

“(乐视超级电视)对我们肯定会有冲击,但每个电视品牌都有自己的特点,最终要看能否被市场认可。”TCL一位区域销售经理告诉记者。

“我们不是打价格战,低价策略不代表就是以打价格战的姿态出现,而是因为我们的商业模式是这样。”7月1日下午,乐视网副总裁梁军对记者回应称,“乐视TV去掉硬件上的渠道空间,并希冀未来能够在电视机生态系统跟乐视网整合,来获得更多增值收入,这样就使我们有能力价格定得比较低。”

不过,梁军也坦承,物流和售后服务的确是超级电视销售过程中的难点,其核心在于“在传统电视机的物流和服务基础上,如何将互联网服务加进去”。

“一个是电视机行业本身的物流和服务门槛,这个是我们自己没做过,但是我们想办法借鉴行业经验,第二个是互联网视频服务产品方面,要把这块跟前面传统物流售后嫁接到一起。这个过程,我相信短期内是会有很大挑战的,这个不可避免。”

易观国际互联网高级分析师张颿告诉记者,“物流合作相对来说比较成熟,难点主要在售后服务这块,乐视作为一家互联网企业,相比传统家电商,在电视售后可以说没有经验。而大尺寸电视的维修又一直是传统家电商必须面对的难题之一,需要前期大量人力投入,预计乐视这块压力会比较大。”

而作为智能电视行业的新进入者,乐视TV在物流售后两方面投入较大,占比将近10%。“这个成本跟规模有直接关系,如果后续销售规模大会马上分摊下来。”梁军告诉记者,“总的来说,超级电视即将开始出售,物流售后、包括产品满意度的挑战都很大,要成功并没有那么容易,我觉得未来6个月,才是我们真正突破的时期。”

销售后继恐乏力

除即将到来的物流、售后考验外,能否达到预期销量亦决定乐视超级电视最为核心问题。在超级电视四重盈利模式中,广告和互联网内容服务无疑为其后续主要盈利来源,而这两项均需要规模销售带动。

此前,乐视网董事长贾跃亭曾在发布会上指出,“超级电视包括盒子能够达到百万级的量的话,就可显现出较大广告价值。”

对此,梁军更加明确地对记者指出,“(超级电视+盒子)的基础的销量是50万到100万,要保障(广告)客户的话,没个100万没法谈。”

而记者从乐视致新有关人士方面了解到,目前乐视盒子的销量在20万以内,加上2万台首批超级电视,22万台左右的销量显然跟前述数据仍有差距。这意味着,乐视盒子、超级电视下半年的销售情况将直接决定后续广告收入基数。

“实际上大屏幕智能电视这块的市场本来就不大,而对于传统消费者来说,实体店线下销售仍然是购买首选。而乐视主要针对的是他们传统互联网用户,以互联网增值服务为主打,结合低价帮助引导这方面的用户购买他们的产品,两者的目标群体实际上是不完全重合的。”张颿向记者分析。

张颿指出,乐视超级电视与传统电视的销量不具有可比性,乐视面对的互联网消费群体相对小众,而超级电视的产品特性也使得他们也需要一步步挖掘、培养这种新兴消费群体,这些都注定其初期不可能像传统电视一样大规模销售。